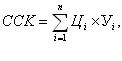

Тема 3. Стоимость и структура капитала компании.Капитал предприятия обычно состоит из источников, характеризующихся различными параметрами. Именно поэтому важно знать структуру капитала для принятия необходимых финансовых решений.Существуют два основных подхода к целесообразности управления структурой капитала. В финансовых кругах в странах с развитой рыночной экономикой в отношении оптимизации структуры капитала компаний сложился так называемый традиционный подход. В соответствии данным подходом утверждается, что при прочих равных условиях фирма имеет некоторую оптимальную структуру капитала, максимизирующую благосостояние акционеров (стоимость фирмы). В период с 1958 по 1963 года Ф.Модильяни и М.Миллер исследовали эффект влияния выбора фирмой способа финансирования на ее рыночную стоимость. В основе Теории Модильяни и Миллера лежат ряд предположений: 1. Все инвесторы имеют одинаковое поведение на рынке и имеют одинаковые ожидания относительно одинаковых видов активов. 2. Индивидуумы и фирмы могут заимствовать на одинаковых условиях и отсутствуют транзакционные затраты. 3. Стоимость долга постоянна и равна безрисковой процентной ставке. 4. Все фирмы имеют нулевой рост, доходы фирмы постоянны и бесконечны во времени. 5. В модели полностью отсутствуют налоги. На основании сделанных предположений Модильяни и Миллер вывели следующие правила: - Стоимость фирмы не зависит от ее стратегии финансирования. - Ожидаемая норма отдачи на акции левереджированной фирмы равна ожидаемой норме отдачи на акции нелевереджированной фирмы плюс премия, связанная с финансовым риском, которая равна отношению долга фирмы к ее собственному капиталу, умноженному на разницу между ожидаемой нормой отдачи на акции нелевереджированной фирмы и на долг:  Достаточно широкое распространение в США получила теория компромисса. Согласно этой теории компании, имеющие надежные материальные активы и значительные объемы прибыли, должны планировать высокие коэффициенты долговой нагрузки, а компании, имеющие рисковые нематериальные активы, вынуждены осуществлять финансирование главным образом за счет собственного капитала. Существует альтернативная теория поиска оптимальной структуры капитала фирмы - теория иерархии 1. Фирмы отдают предпочтение внутренним источникам финансирования. 2. Фирмы устанавливают размер своих дивидендных выплат в соответствии со своими инвестиционными возможностями. 3. Потоки денежных средств, получаемые за счет собственных источников, иногда превышают объем капитальных вложений, а иногда нет. 4. Фирмы сначала начинает с займов, затем может выпустить смешанные бумаги или обыкновенные акции. Традиционная теория, теория компромисса и теория иерархии не имеют теоретического обоснования, являясь попыткой описания поведения менеджеров компании при принятии решения о способе финансирования. Теория Модильяни и Миллера является единственной научно-обоснованной теорией, дающей рекомендации по поиску оптимальной структуры капитала. Данная теория выведена при условии соблюдения ряда достаточно жестких предположений. Данную скорректированную модель можно использовать только для оценки влияния того или иного метода финансирования на стоимость компании или для выбора наиболее эффективного метода финансирования из множества которые предлагают. В финансово-хозяйственной деятельности предприятия, как правило, используется как собственный, так и заемный капитал. Использование собственного капитала позволяет предприятию не допускать сбоев в работе, своевременно осуществлять различные инвестиционные проекты и т.д. Собственный капитал включает: • уставный фонд • резервный и добавочный капитал • целевые финансовые фонды • нераспределенную прибыль Стоимость капитала - это цена, которая предполагает платеж за его привлечение из различных источников. Вопросы стоимости капитала имеют для управления финансами решающее значение, так как, чтобы максимизировать ценность компании, следует минимизировать все её производственные затраты, включая авансируемый капитал, то есть его надо оценить. Финансовым менеджерам необходимо знать стоимость капитала, чтобы принимать обоснованные управленческие решения, в т. ч. использующие составление расчетов и смет по вложениям капитала и его окупаемости. Оценки стоимости капитала требуют решения, касающиеся лизинга, эмиссии ценных бумаг и управления оборотным капиталом. Для управления стоимости капитала используется показатели: - средневзвешенная стоимость - предельная стоимость Средневзвешенная стоимость капитала (ССК) - минимальная норма прибыли, которую ожидают инвесторы от своих вложений. Устанавливают ССК как средневзвешенную величину индивидуальных стоимостей (цен), в которые обходится компании привлечение различных источников средств: - акционерного капитала; - облигационных займов; - банковских кредитов; - кредиторской задолженности; - нераспределенной прибыли. Стандартная формула для вычисления ССК следующая:  где Цi - цена i-того источника средств, %; Уi - удельный вес i-того источника средств в их общем объеме, доли единицы; n - количество источников средств (i = 1, 2, 3,…n) С позиции риска ССК устанавливают как безрисковую часть нормы прибыли на вложенный капитал (обычно равна норме доходности по государственным ценным бумагам). Взаимосвязь оценки текущей и будущей стоимости капитала обеспечивают с помощью показателя предельной стоимости капитала (ПСК). Он характеризует прирост ССК к сумме каждой новой его единицы, дополнительно привлекаемой предприятием. ПСК выражает те затраты, которые компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях финансового рынка. Расчет предельной стоимости капитала (ПСК) осуществляется по формуле  где дельта ССК - прирост ССК в прогнозном периоде, %; дельта К - прирост объема всего капитала дополнительно привлекаемого предприятием в прогнозном периоде, %. ПСК рекомендуют сравнивать с ожидаемой нормой прибыли по отдельным финансовым операциям и проектам, для осуществления которых требуется привлечение дополнительного капитала. Каждая следующая единица как собственного, так и заемного капитала обходится предпринимателю по более дорогой цене. Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Одна из главных задач финансового менеджмента – максимизация рентабельности собственного капитала при заданном уровне финансового риска – реализуется различными методами. Одним из основных механизмов реализации этой задачи является «финансовый леверидж». Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал. Показатель, отражающий уровень дополнительно генерируемой прибыли собственным капиталом при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле: ЭФЛ – эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, проц.; НП – ставка налога на прибыль, выраженная десятичной дробью; КВРА – коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), проц.; ПК – средний размер процентов за кредит, уплачиваемый предприятием за использование заемного капитала, проц.; ЗК – средняя сумма используемого предприятием заемного капитала; СК – средняя сумма собственного капитала предприятия. Этот способ открывает перед нами широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования. Рассматривая приведенную формулу расчета эффекта финансового левереджа, можно выделить в ней три основные составляющие: 1) налоговый корректор финансового левериджа (1 – НП), который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли; 2) дифференциал финансового левериджа (КВРА – ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит; 3) коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала. Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.

|

||||||